Соавтор: МИХАИЛ БУРМИСТРОВ — Управляющий партнер компании «INFOLine¬Аналитика» (www.infoline.spb.ru). Член правления Союза производителей и поставщиков продовольственных товаров «Руспродсоюз». Член экспертного совета по развитию конкуренции в сфере розничной торговли при ФАС России.

Напечатано в Управление магазином. 2012г.

Развитие собственных торговых марок сетей (СТМ) в ассортименте ротвейлеров FMCG началось в начале 2000х, и на данный момент их доля в обороте российской розницы более чем на порядок ниже, чем в большинстве стран мира, что обусловлено сравнительно коротким сроком их развития, высоким уровнем приверженности брендам российских потребителей, слабостью производственной базы российской пищевой отрасли и низким уровнем конкуренции между производителями. Кроме того, российский розничный рынок в настоящее время характеризуется сравнительно низким уровнем концентрации – на 5 крупнейших ретейлеров приходится всего 8,5% оборота розничной торговли продовольственными товарами, а также невысокой, по сравнению со странами Европы, долей современных форматов – около 40% в 2010 г. Однако в том же 2010 г. общий объем продаж СТМ в российских сетях FMCG составил более 140 млрд руб., показав рост к 2009 г. около 40%, при росте товарооборота сетей, в которых эти СТМ продавались, на 25%.

Российские сети FMCG стремятся следовать тенденции роста доли СТМ на международном рынке, поэтому вводят новые товары private label, стремятся разнообразить свои предложения, увеличить объемы реализации. Но если на мировом рынке усиление давления на маржу стимулировало оптимизацию бизнеспроцессов, то в России наблюдалось скорее заимствование мировых целевых показателей развития СТМ без формирования соответствующего комплекса мер для их достижения. При этом российские производственные компании нередко оказываются неготовыми гибко соответствовать широкому перечню жестких требований и спецификаций сетей, например, из-за того, что само производство СТМ оказывается невыгодным для них. В результате для многих небольших производителей, у которых доля private label превалирует в выпуске продукции, производство СТМ становится нецелесообразным – и они пытаются «свернуть» работу в данном направлении, в основном безуспешно – в связи с отсутствием или деградацией системы продаж продукции под собственными брендами. Дефицит объективной информации о направлениях и способах развития СТМ, международном позитивном и негативном опыте сетей FMCG в работе с private label, специфике производства, потребления и уже сложившееся восприятие потребителями СТМ в России приводят к ошибкам при планировании ориентиров развития собственных торговых марок.

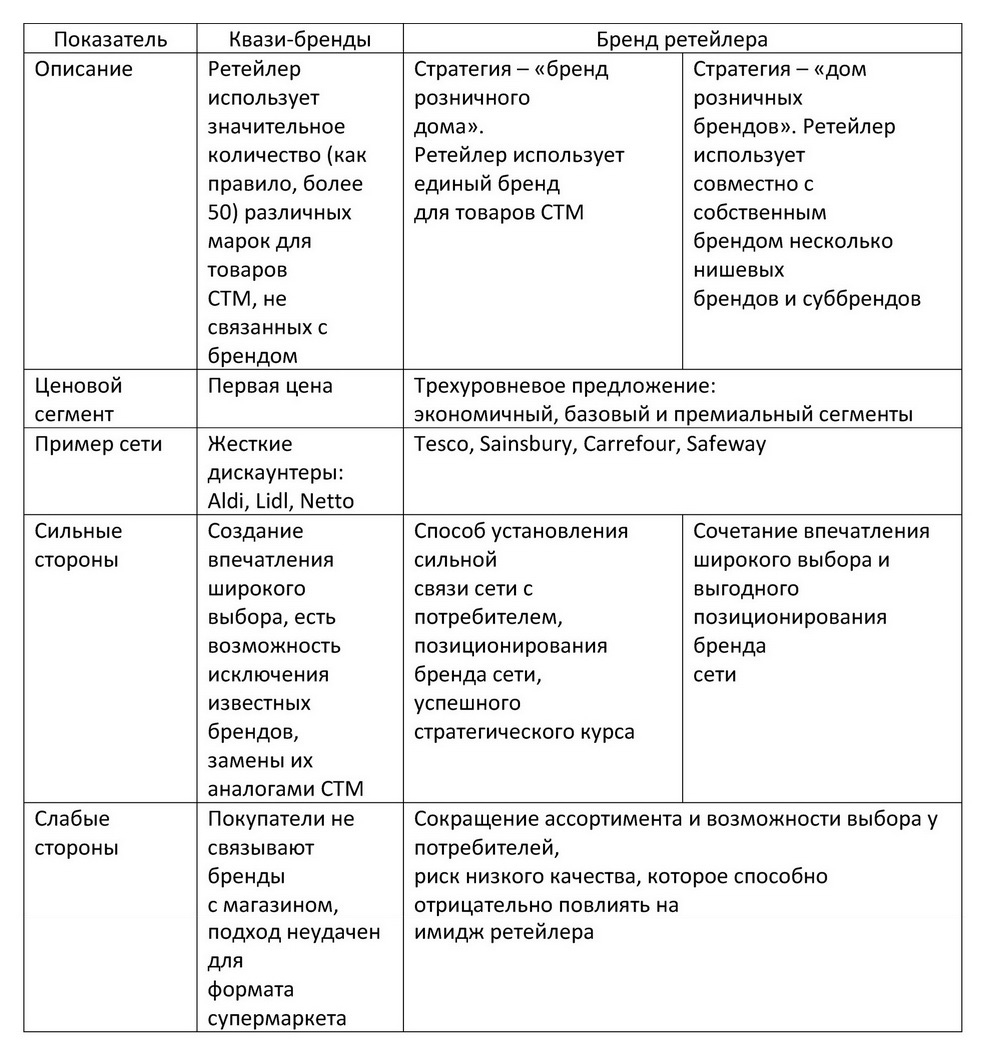

Таблица 1. Основные типы современных собственных торговых марок розничных сетей

Источник: данные Coriolis, ИА INFOLine

Дефицит объективной информации о направлениях и способах развития СТМ, международном позитивном и негативном опыте сетей FMCG в работе с private label, специфике производства, потребления и уже сложившееся восприятие потребителями СТМ в России приводят к ошибкам при планировании ориентиров развития собственных торговых марок.

Развитие СТМ в разных странах проходило в различные временные периоды. В табл. 1 представлены основные этапы эволюции private label в деятельности ретейлеров. Однородность типов СТМ была присуща рынку FMCG лишь на начальном этапе их развития. Современный рынок потребительских товаров характеризуется распространенностью всех возможных типов СТМ, что обусловлено различиями стратегических подходов сетей к СТМ (в зависимости от категорий товаров, регионов сбыта, целевых сегментов потребителей и т. д.), а также изменениями в их тактике конкуренции. Диверсификация предложений СТМ и усиление конкуренции на консолидирующемся рынке меняли ориентиры, определяющие ключевые конкурентные преимущества СТМ. Private label проникали в новые категории товаров благодаря тому, что для сети расходы на разработку и внедрение СТМ не увеличиваются с ростом выпуска продукции (являются условнопостоянными), а за счет эффекта масштаба сеть способна предоставлять большие, чем бренд, выгоды по стоимости товара для потребителя. Только 10% коммерчески успешных инноваций позволяют производителю крупного бренда инвестировать в разработки, 90% которых не будут иметь успеха. Ретейлер экономит на исследованиях и разработках, инвестируя лишь в те направления, которые уже стали успешными на рынке. В ответ крупные бренды увеличивали инвестиции в инновации, ускоряли темпы их коммерциализации и сокращали сроки вывода на рынок, чтобы снизить шансы ретейлеров скопировать их успех, однако ответом на эти меры стали инвестиции розницы в создание инновационных СТМ. Переломный момент для собственных марок наступает тогда, когда высококачественный продукт признается потребителями успешной инновацией.

Товары СТМ, превосходящие брендированные аналоги, подразделяются на 2 подтипа:

- недорогие розничные марки, не уступающие по качеству известным брендам или превосходящие их («лучше и дешевле»);

- дорогостоящие розничные марки, позиционируемые ретейлером как уникальное, самое лучшее из всех возможных предложений («лучше и дороже»). СТМ второго подтипа создаются редко ввиду высоких рисков и сложности разработки инноваций, тогда как недорогих высококлассных марок становится все больше благодаря росту профессионализма ретейлеров в сфере их производства.

Одна из ключевых возможностей роста СТМ – консолидация розницы, когда сеть увеличивает свою долю присутствия на рынке. Второй точкой роста является увеличение доли СТМ в сети за счет переключения покупателей с брендов производителей со схожими потребительскими свойствами. Естественно, этот рост достигается не только присутствием на полке, а комплексом специальных мероприятий, связанных между собой стратегией развития портфелей СТМ (табл. 2).

Таблица 2. Ключевые показатели развития СТМ международными сетями FMCG

Источник: данные компаний, оценки ИА INFOline

Экономическая ситуация в мире сильно влияет на решения о покупках потребителей, чувствительных к цене. Так, многие клиенты впервые начали приобретать товары СТМ именно в период 2008–2009 гг. Однако кризис явился только одним из стимулов роста СТМ, и в значительной степени распространение СТМ связано с расширением ассортимента, повышением качества и активным продвижением продукции. Комплексный подход к стратегиям СТМ способствовал росту уверенности потребителей в том, что данные марки в действительности обладают преимуществами перед известными брендами не только по цене. Более 80% респондентов мира в ходе опросов IPSOS в 2010 и 2011 гг. отметили, что private label магазинов ничем не отличаются или даже превосходят известные бренды в удовлетворении их потребностей, удобны, нравятся членам их семей, экологичны и в целом внушают доверие (рис. 1).

Ключевым негативным фактором развития российскими сетями FMCG СТМ в сегменте продовольственных товаров является слабая

производственная база пищевой промышленности и сельского хозяйства России. Уровень конкуренции между производителями в большинстве категорий существенно ниже, чем в странах Европы и США, и именно конкуренция является главным инструментом достижения ценового преимущества СТМ над брендированной продукцией. В результате развитие private label в России характеризуется рядом особенностей и сопряжено с проблемами, которые проявляются у ретейлеров в других странах существенно слабее. Давайте рассмотрим основные области, характеризующие СТМ, и их российские особенности.

ХАРАКТЕРИСТИКИ PRIVATE LABEL

Для последовательного формирования неценовых преимуществ СТМ и лояльности потребителей необходимо акцентировать внимание на отличиях товаров СТМ, уникальных для сети. Необходимо активно информировать потребителей о достоинствах СТМ и их преимуществах (яркий дизайн, удобная упаковка, новизна и уникальность предложения, учет индивидуальных особенностей потребителя и т. д.), о политике в сфере качества, открытости и справедливости действий сети во взаимоотношениях с поставщиками и потребителями. При этом следует совмещать практику instore продвижения с использованием методик продвижения и рекламы, традиционных для известных брендов. В процессе дифференциации СТМ конкретной сети целесообразно расширять предложение высококачественных товаров малого срока хранения (готовых блюд, свежих овощей, фруктов, мяса и рыбы). Это позволяет увеличивать посещаемость магазинов ввиду необходимости более частых покупок, также важно следующее – в данных категориях у сетей есть возможность более доступного ценового предложения ниже средней рыночной стоимости. Приоритетом в этом направлении могут стать категории свежих овощей, фруктов, мяса, рыбы, а также высококачественные готовые блюда собственного производства, в которых влияние крупных брендов минимально. Развитие СТМ в этих категориях является важным инструментом дифференциации розничного бренда сети и формирования лояльности покупателей. Также должна быть четко описана стратегия продвижения СТМ (см. табл. 3).

Рис. 1. Распределение потребителей, считающих, что СТМ превосходят известные бренды, по регионам мира и критериям оценки, % респондентов в 2010¬2011 гг.

Таблица 3

Активное привлечение новых потребителей СТМ, формирование

лояльности с помощью программ проведения независимых экспертиз продуктов, участия в конкурсах, дегустациях, социальных и промоакциях являются необходимыми инструментами при реализации стратегии развития private label. Сеть должна позиционировать СТМ как бренд, заботящийся о благополучии, здоровье, правильном образе жизни потребителей. Создавать достаточную ценность магазинов для нижнего сегмента среднего класса вместо слепого копирования лидеров-дискаунтеров. Очень важно, что ухудшение СТМ ведет к негативу покупателя именно к розничному бренду сети – ведь, в отличие от брендов, СТМ продается в конкретной сети и формирует ее «товарное лицо». Замена сырья и материалов на более дешевые, порча товаров СТМ из-за несоблюдения производственного контроля, ошибки в маркетинг-миксе СТМ формируют негативное восприятие розничного бренда сети. Именно поэтому большинство российских сетей с осторожностью относятся к созданию ассоциирующихся с названием сети СТМ нижнего ценового сегмента, реализуя стратегию квазибрендов (например, так действуют «Магнит», «Дикси»).

Часто категорийный менеджмент ограничивают оптимизацией

ассортимента на полках магазина. На самом деле это более широкое понятие, в него входят разделение продукции на категории и сегменты, определение роли категории для покупателя и создание основанной на ней стратегии, выставление целевых показателей, тактическая работа с ассортиментом, ценами, промо, управлением пространством. Важным инструментом категорийного менеджмента, напрямую применимого к частной марке, является выстраивание дерева принятия решений покупателем при выборе продукта, когда он стоит у полки магазина.

На российском рынке многие сети используют стратегию «копирования продукта лидера», при этом продуктлидер, с высокой лояльностью потребителей, с полок не убирают. При такой стратегии и слабой дифференциации СТМ в категориях присутствия проявляется «эффект каннибализма» между различными марками ретейлера в одной категории, размывание заявленных преимуществ каждой марки по отношению к остальным и к товарам известных брендов. Итог – в целом наблюдается снижение доверия потребителей собственным маркам сети и розничному бренду сети в целом. Более того, при избытке SKU собственных марок организационные ошибки (относительно размера, полномочий и функционала отдела СТМ) приводят к формированию слабоуправляемых, не контролируемых с точки

зрения взвешенного маркетингового позиционирования товарных наименований. Позиционирование брендов сети размывается, страдает мерчандайзинг, увеличиваются товарные запасы и outofstock.

Излишне агрессивное, навязчивое предложение СТМ, проявляющееся в маркетинге или мерчандайзинге, может не только оттолкнуть потребителей от СТМ, но и снизить продажи лидирующих брендов, если их продвижению наносят ущерб

СТМ, создать ощущение ограниченности выбора товаров и снизить интенсивность потока потребителей. В отличие от показателей международных сетей в странах Европы и США, у которых доля СТМ составляет от 30% и более, а портфель СТМ включает продукты во всех ценовых сегментах и товарных категориях, в России доля рекламных ресурсов, направленных на продвижение СТМ, непропорциональна и существенно превышает их долю в обороте и прибыли.

Не следует в ходе развития СТМ наносить значительный ущерб продажам трафико и маржеобразующих товаров известных брендов, а также товаров нишевых брендов. Сокращение брендов более чем на 10–20% и замещение их СТМ без учета их уникальности приводит к падению продаж из-за отсутствия у потребителей ощущения свободы выбора. Кроме падения продаж, ухудшается восприятие потребителями сети в части широты выбора продуктов – негатив от ненайденного на полке бренда, к которому они привыкли, автоматически транслируется на бренд розничной сети.

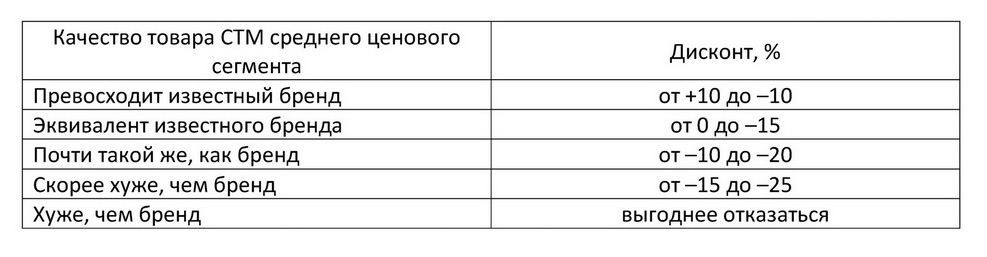

Мировой опыт показывает, что замена брендов на СТМ требует структурирования предложения по качеству и цене. Для верного определения акцентов ценового и качественного позиционирования продукта СТМ необходимо объективно оценить качественный уровень заменяемого бренда: СТМ нижнего

Таблица 4. Критерии ценообразования для товара СТМ, заменяющего бренд производителя

сегмента должны быть дешевле брендов «Cкласса» на 1–3%, СТМ

среднего сегмента – дешевле брендов «Bкласса» на 20–30%, СТМ

сегмента «средний плюс» – дешевле брендов «Акласса» на 30–50%. Традиционный для российских сетей подход «цена бренда минус наценка равно цена СТМ» несостоятелен. На практике, как правило, ретейлер завышает качество собственного товара по сравнению с брендированной продукцией, т. е. изначально неверно определяет неценовые характеристики объектов сравнения по цене. В условиях достаточно высокой лояльности брендам в большинстве категорий в России необходимо оценивать товары СТМ более объективно, и, исходя из степени их соответствия бренду-аналогу, определять дисконт (табл. 4).

Таким образом, успех стратегии СТМ розничной сети требует регулярного и оперативного мониторинга:

- потребительских предпочтений – для поиска новых целевых сегментов и получения обратной связи, информации об отношении к СТМ;

- инноваций крупных брендов – для совершенствования предложения в перспективных направлениях, создания популярных товаров-аналогов;

- себестоимости производства и контроля качества продукции –

для создания конкурентоспособных товарных предложений.

Данные мониторинга целесообразно использовать в стратегическом планировании, а также для повышения эффективности в организации операционных и маркетинговых процессов. В ходе определения ключевых стратегических ориентиров развития собственных торговых марок важно осознавать, что стоимость товаров не является характеристикой, отличающей СТМ одного ретейлера от СТМ другого. Высокий уровень качества и цена ниже рыночной, – лишь необходимый минимум для обеспечения целесообразности развития собственных торговых марок сети, но неконкурентное преимущество относительно аналогичных СТМ других сетей, значимое при формировании лояльности потребителей. В связи с этим риски сбыта дешевой продукции минимальны лишь на начальном этапе развития рынка СТМ, особенно в условиях экономической нестабильности и низкого уровня жизни населения. По мере усложнения социальных и экономических процессов, роста доходов населения и ожиданий потребителей от приобретения товаров, дифференциации предложения известных брендов и сетей-конкурентов тактика конкуренции по цене даже в случае роста объемов продаж не гарантирует ретейлеру эффективность направления СТМ.

В процессе определения приоритетных категорий создания СТМ и пропорций их представленности необходимо повышать эффективность категорийного менеджмента с использованием ABCанализа. Необходимо взвешенно принимать решения о ключевых плановых показателях доли и ассортимента СТМ в каждой категории; фокусировать усилия по продвижению СТМ в направлениях, где эта мера будет способствовать приросту продаж (средний и плюс высокий ценовые сегменты), обеспечивая более удачное соотношение цены и качества, а не минимальную стоимость. Особое внимание стоит уделять созданию СТМ в слабо и среднеразвитых сегментах рынка, где менее остра конкуренция, а также совершенствованию концепции продукта и упаковки товаров СТМ в категориях, где они не стимулируют рост продаж. Расширение представленности СТМ в категориях должно проходить за счет слабых брендов в брендозависимых категориях. Также необходимо вы делить категории с низкой брендозависимостью (бакалея, молочные продукты, хлеб) и начинать массовое производство СТМ именно в этих категориях.

ТРЕНДЫ

Новые тренды, расширяющие границу СТМ и увеличивающие поле

для взаимодействия между сетями и производителями:

- Сети запускают так называемые «совместные» марки с производителями, условия контракта следующие – сеть не заказывает эту марку у других производителей, производитель не выпускает эту марку для других сетей.

- Ретейлеры объединяются для создания общей марки («Т3С», Spar).

ВЫВОД

У российских ретейлеров и поставщиков имеются огромные резервы как в оптимизации стратегий развития СТМ, так и в выстраивании формирования стратегических партнерских взаимоотношений. Производители, учитывая трудности посткризисного восстановления тренда роста брендов небольших компаний, а также избыток производственных мощностей в некоторых категориях продуктов, разделяются на две группы – первые увеличивают у себя в портфеле долю СТМ, снижают издержки, позиционируют себя как производственные компании, другие, инвестируя в рекламу и разработку новых продуктов, противопоставляют развитие своих брендов росту СТМ в своих категориях.

Розничным сетям потребуется время, чтобы сместить восприятие

СТМ потребителями в область качественных инновационных продуктов, и в этой связи разработанные и продвигаемые на российский рынок новые СТМ, поддержанные правильным торговым позиционированием, стабильностью и комплексностью стратегии развития марки, однозначно пополнят разнообразие потребительского рынка, будут пользоваться высоким покупательским спросом.

ТЕНДЕНЦИИ РАЗВИТИЯ СОБСТВЕННЫХ ТОРГОВЫХ МАРОК РОЗНИЧНЫХ СЕТЕЙ

Скачать в формате pdf